Вы когда-нибудь задумывались, почему бухгалтерия вашей компании тратит столько времени на сверку данных перед сдачей отчетности? Часто причина кроется не в сложности цифр, а в тонких различиях между тем, что мы считаем прибылью в бухгалтерском учете, и тем, что государство требует обложить налогом. Налог на прибыль организаций - это один из самых сложных и значимых федеральных налогов в России. Он регулируется главой 25 Налогового кодекса РФ (НК РФ) и напрямую влияет на финансовый результат бизнеса. В 2026 году понимание разницы между объектом налогообложения и налоговой базой становится еще критичнее из-за изменений в ставках и подходах к учету расходов.

Многие предприниматели путают выручку с прибылью, думая, что налог платится со всего, что пришло на счет. Это опасное заблуждение. Давайте разберемся, как именно формируется ваша налоговая обязанность, кто должен платить этот налог и какие ошибки могут стоить вам лишних денег или штрафов от ФНС.

Кто является налогоплательщиком?

Прежде чем говорить о цифрах, нужно понять, кто вообще попадает под действие этого налога. Согласно статье 246 НК РФ, плательщиками являются:

- Российские организации, зарегистрированные на территории РФ.

- Иностранные организации, если они ведут деятельность в России через постоянное представительство.

- Иностранные организации, получающие доходы от источников в РФ, даже без постоянного представительства (например, роялти или проценты).

Важный нюанс: индивидуальные предприниматели (ИП) этим налогом не облагаются. Они платят НДФЛ или используют специальные режимы (УСН, патент). Если вы ИП, эта статья для вас не актуальна, но если у вас ООО - читайте внимательно.

Объект налогообложения: что такое прибыль?

Здесь начинается самое интересное. Статья 247 НК РФ четко определяет: объектом налогообложения признается прибыль. Но не любая прибыль, а та, которая получена налогоплательщиком.

Для российских компаний это значит, что в расчет берется прибыль как от деятельности внутри страны, так и за ее пределами. Для иностранных компаний - только прибыль от постоянного представительства в РФ и некоторые виды доходов от российских источников.

Прибыль рассчитывается по простой формуле:

Прибыль = Доходы − Расходы

Но ключевое слово здесь - «доходы» и «расходы» именно в понимании главы 25 НК РФ. Это не те цифры, которые вы видите в бухгалтерском балансе. Налоговый учет имеет свои строгие правила признания операций.

Налоговая база: денежное выражение прибыли

Если объект - это сама суть того, что облагается (прибыль), то налоговая база - это ее количественная характеристика. Проще говоря, налоговая база - это денежное выражение прибыли.

ФНС России подчеркивает, что налоговая база определяется раздельно для каждой ставки налога. Почему это важно? Потому что разные виды доходов могут облагаться по разным ставкам. Например:

- Основная ставка применяется к большинству видов прибыли.

- Сниженные ставки действуют для доходов от долевого участия в других организациях (дивиденды).

- Нулевые ставки могут применяться для некоммерческих организаций при выполнении определенных условий.

Ошибка в раздельном учете этих баз приводит к тому, что вы можете заплатить больше налога, чем нужно, или, наоборот, получить доначисления при проверке.

Ставки налога в 2025-2026 годах

Это тот пункт, который больно бьет по карману, если его не учесть заранее. С 1 января 2025 года основная ставка налога на прибыль была повышена с 20% до 25%. Это изменение закреплено в пункте 1 статьи 284 НК РФ.

Что это значит для вас в 2026 году? Каждая ошибка в уменьшении налоговой базы теперь стоит дороже. Раньше недоучтенный расход в 1 миллион рублей означал переплату в 200 тысяч налога. Теперь - 250 тысяч. Разница существенна для любого бизнеса.

Помимо основной ставки, существуют другие:

| Вид дохода / Категория налогоплательщика | Ставка |

|---|---|

| Большинство видов прибыли (основная) | 25% |

| Доходы от долевого участия (дивиденды от резидентов) | 0% или 13% (в зависимости от условий) |

| Доходы от реализации товаров собственного производства (для НКО) | 0% (при соблюдении условий ст. 284.3 НК РФ) |

| Доходы иностранных организаций от источников в РФ (без ПП) | 20% (удерживается агентом) |

Доходы и расходы: как формировать базу правильно

Главная сложность налога на прибыль заключается не в умножении прибыли на ставку, а в правильном определении состава доходов и расходов. Статьи 248-270 НК РФ детально регламентируют, что можно включить в базу, а что нельзя.

Доходы подразделяются на:

- Доходы от реализации (продажа товаров, работ, услуг).

- Внереализационные доходы (штрафы, пени, курсовые разницы, безвозмездно полученные средства).

Расходы также делятся на:

- Производственные (сырье, материалы, зарплата производственного персонала).

- Управленческие (аренда офиса, зарплата администрации).

- Коммерческие (реклама, доставка).

Однако не все расходы можно учесть. Есть два главных критерия из статьи 252 НК РФ:

- Расходы должны быть экономически обоснованными.

- Расходы должны быть документально подтверждены.

Кроме того, существуют нормируемые расходы. Например, представительские расходы можно учесть только в пределах лимита (не более 0.43% от расходов на оплату труда за квартал). Рекламные расходы тоже имеют ограничения. Превышение этих норм увеличивает вашу налоговую базу, а значит, и сумму налога.

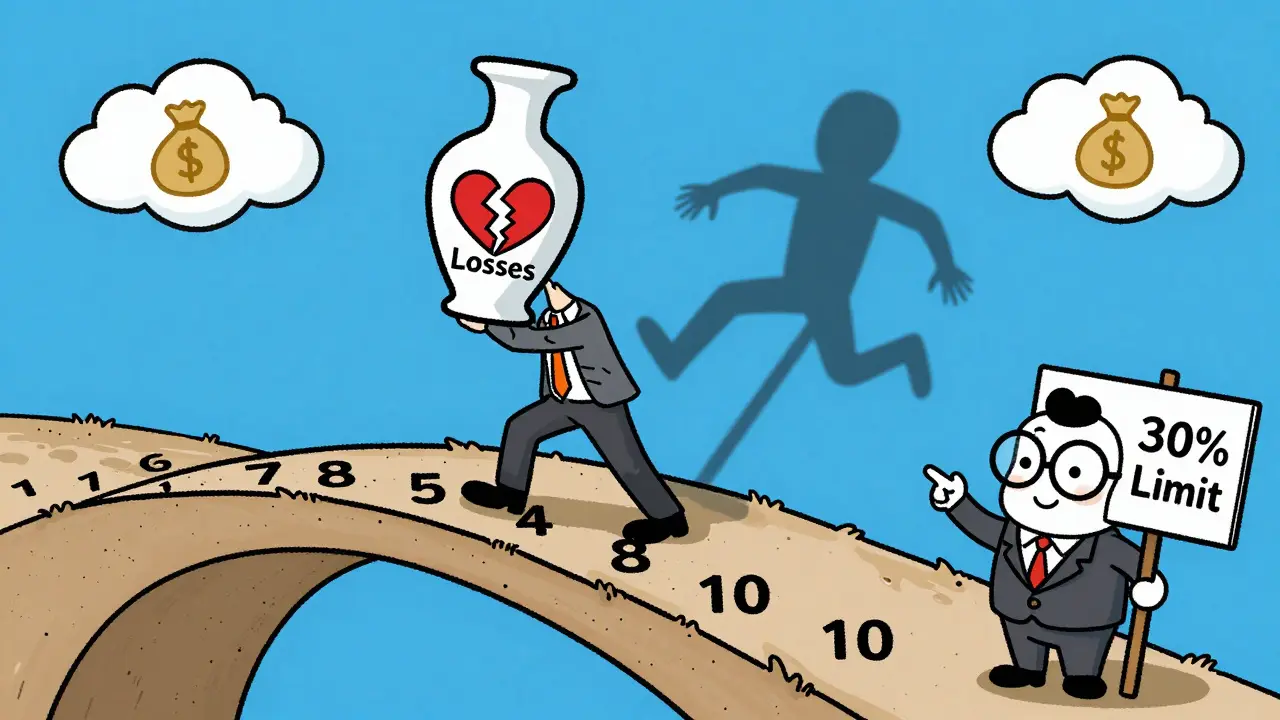

Перенос убытков на будущее

Если в каком-то году ваши расходы превысили доходы, вы получили убыток. Хорошая новость: закон позволяет уменьшить будущую налоговую базу на эти убытки. Это механизм, заложенный в статье 283 НК РФ.

Вы можете переносить убытки на следующие периоды, но не более чем на 10 лет. При этом есть важное ограничение: сумма уменьшения прибыли в текущем периоде не может превышать 30% от прибыли текущего периода (до уменьшения на убытки прошлых лет).

Этот инструмент особенно полезен для компаний с цикличным бизнесом, где после периода роста может последовать спад. Правильное планирование переноса убытков помогает сгладить налоговую нагрузку.

Типичные ошибки при расчете

По данным портала «Бухгалтер.рф», налог на прибыль считается одним из самых сложных наряду с НДС. Вот самые частые промахи:

- Смешение понятий. Бухгалтеры иногда пытаются взять прибыль из бухгалтерского учета (по РСБУ) и сразу применить к ней налоговый учет. Это ошибка. Между ними есть временные и постоянные разницы, которые регулируются ПБУ 18/02.

- Неверная квалификация расходов. Отнесение личных расходов собственников или расходов, не связанных с деятельностью, к уменьшающим базу. Например, выходное пособие сотруднику можно учесть только если оно предусмотрено трудовым договором или коллективным соглашением и документально подтверждено.

- Отсутствие раздельного учета. Если компания получает доходы по разным ставкам, она обязана вести раздельный учет. Без этого ФНС вправе начислить налог по самой высокой ставке (25%) на всю сумму доходов.

- Игнорирование косвенных расходов. Затраты, которые нельзя отнести напрямую на конкретную продукцию (например, аренда склада), должны распределяться пропорционально выручке или себестоимости. Неверное распределение искажает базу.

Практические рекомендации для 2026 года

Как минимизировать риски и оптимизировать налоги легально?

- Ведите параллельный учет. Используйте специализированное ПО, которое автоматически формирует регистры налогового учета и показывает расхождения с бухгалтерским учетом.

- Документируйте всё. Каждый расход, который вы хотите учесть, должен иметь бумажный или электронный след: договор, акт выполненных работ, платежное поручение, счет-фактура.

- Анализируйте нормируемые расходы. Регулярно проверяйте, не превышаете ли вы лимиты по представительским и рекламным расходам. Если превышаете - часть суммы придется включить в базу, заплатив 25% сверху.

- Следите за изменениями в НДС. С 2026 года общая ставка НДС повышается до 22%. Это влияет на себестоимость и, косвенно, на структуру расходов, которые вы можете учесть при расчете прибыли. Пересмотрите ценовую политику и контракты с поставщиками.

- Консультируйтесь с экспертами. Налог на прибыль требует глубокого знания НК РФ. Участие в профессиональных форумах (например, Российский форум бухгалтеров) и консультации с аудиторами помогут избежать дорогостоящих ошибок.

Заключение

Налог на прибыль организаций - это не просто формальность, а сложный механизм, требующий внимательного отношения к каждой копейке доходов и расходов. Объект налогообложения - прибыль, а налоговая база - ее денежное выражение, рассчитанное по строгим правилам главы 25 НК РФ. В условиях повышения ставки до 25% и ужесточения контроля со стороны ФНС, грамотное формирование налоговой базы становится вопросом выживания бизнеса. Помните: лучшая оптимизация - это правильное применение закона, а не попытки обойти его.

Какова основная ставка налога на прибыль в 2026 году?

С 1 января 2025 года основная ставка налога на прибыль организаций составляет 25%. Эта ставка действует и в 2026 году для большинства видов доходов российских организаций.

Что является объектом налогообложения по налогу на прибыль?

Объектом налогообложения признается прибыль, полученная налогоплательщиком. Прибыль определяется как разница между доходами и расходами, признанными в соответствии с главой 25 НК РФ.

Можно ли перенести убыток прошлого года на 2026 год?

Да, согласно статье 283 НК РФ, организации имеют право уменьшать налогооблагаемую прибыль на убытки прошлых лет в течение срока до 10 лет. Однако сумма уменьшения не может превышать 30% от прибыли текущего периода до уменьшения на убытки.

Нужно ли вести раздельный учет доходов по разным ставкам?

Да, обязательно. Если организация получает доходы, облагаемые по различным ставкам (например, основные доходы по 25% и дивиденды по 0% или 13%), она должна вести раздельный учет налоговой базы по каждому виду прибыли. Иначе ФНС может начислить налог по максимальной ставке на всю сумму.

Какие расходы нельзя учитывать при расчете налога на прибыль?

К расходам, не учитываемым при определении налоговой базы, относятся, например, расходы на покупку акций собственных компаний, штрафы и пени за нарушение законодательства, расходы на благотворительность (если не предусмотрены законом), а также любые расходы, не связанные с производством и реализацией.

Как повышение НДС до 22% влияет на налог на прибыль?

Прямого влияния нет, так как это разные налоги. Однако рост НДС до 22% с 2026 года может увеличить себестоимость продукции (если входной НДС не возмещается полностью или цены растут), что повлияет на размер прибыли и, соответственно, на базу по налогу на прибыль. Компании должны пересматривать свои финансовые модели.

Кто платит налог на прибыль: ООО или ИП?

Налог на прибыль платят только организации (ООО, АО и др.). Индивидуальные предприниматели (ИП) не являются плательщиками этого налога. Они уплачивают НДФЛ (13% или 15%) со своей прибыли или используют специальные налоговые режимы (УСН, ЕНВД, патент).